Regrouper vos prêts en un seul et unique crédit

Vous avez peut être cumulé des prêts personnels où des crédits à la consommation, avec différents organismes préteurs, pour l'achat d'appareils électroménagers par exemple. Ou peut être que vous avez demandé une réserve d'argent, ou vous avez fait un crédit pour des travaux, et maintenant vous voulez faire l'achat d'un nouveau véhicule, mais comment faire ?

Pour cela, il existe une solution, il s'agit du rachat de crédit.

Vous en avez peut être déjà entendu parler sous le nom de regroupement, consolidation, ou restructuration de crédits.

Définition et Fonctionnement

Le rachat de crédit représente le regroupement de plusieurs crédits existants en un seul et unique crédit. Il a pour objectif de réduire la somme d'argent correspondante aux diverses mensualités, en prolongeant la durée du prêt.

Ainsi, un organisme financier, se proposera de racheter vos crédits, et de les solder en conséquence. C'est ainsi que vous obtiendrez un nouveau crédit beaucoup plus facile à supporter, ce qui vous permettra de retrouver une sérénité financière.

Selon le Code de la Consommation, le montant maximum du rachat de crédits à la consommation est de 75 000€, bien sûr le montant autorisé va dépendre du type de rachat de crédits et de l’organisme financier.

La durée maximum pour un rachat de crédits est de 12 ans pour les crédits conso sans garantie hypothécaire. Et jusqu’à 25 ans avec garantie hypothécaire.

Il vous est possible de bénéficier à nouveau d’un rachat de crédits, lorsque votre première demande de rachat de crédits qui a été réalisée, s’est faite partiellement.Bien sûr l’acceptation de cette deuxième demande varie en fonction des situations personnelles. Néanmoins, il faudra compter un délai d’au moins un an pour une autre demande de rachat de crédits.

Le rachat de crédits, c’est pour qui ?

Il faut savoir que ce type de crédit s'adresse à tous: catégories socioprofessionnelles, salariés, retraités etc.

Conditions

Que vous soyez propriétaire, locataire ou hébergé, il vous est possible de faire une demande de rachat de crédits. De même pour les retraités, car la longue durée du remboursement s’adaptera aux revenus de retraite.

Généralement,vous avez jusqu’à 80 ans pour entamer un rachat de crédits non hypothécaire et 90 ans pour un rachat de crédits hypothécaire. Ces conditions diffèrent en fonction des établissements financiers et l’âge limite dépend de la durée du crédit, du montant emprunté et de la capacité de remboursement.

Pour bénéficier de cette opération, il est conseillé de ne pas être interdit bancaire ou fiché FCC (fichier central des chèques impayés).

Pour les personnes fichés FCC et qui ont régularisé leur situation, vous pourrez demander à être retiré du FCC. L’établissement bancaire a la responsabilité d’informer la Banque de France de la régularisation de votre compte. Assurez-vous directement auprès de la Banque de France que votre disparition sur le FCC a bien eu lieu.

Attention à ne pas confondre FCC et FICP (fichier des incidents de remboursement des crédits aux particuliers), car en effet certains établissements financiers refusent les personnes fichés FICP mais peuvent accepter les fichés FCC après régularisation. Toute personne ayant un dossier en cours auprès de la commission de surendettement des particuliers sera catégoriquement refusée.

Rachat de crédits en Belgique

Pour les personnes qui sont fichés FCC ou FICP et donc ne pouvant pas se souscrire à un rachat de crédits en France, peuvent faire une demande aux organismes financiers de Belgique. A savoir que le coût sera certainement plus cher car le taux d’intérêt est beaucoup plus élevé qu’en France. Pour plus de détails, voir credimania.com/credit-Belgique. Voir aussi : site courtier financier Belge credit-24.lu.

Rachat de crédits pour personnes divorcés

Lorsqu’un crédit a été consenti en commun, les deux conjoints doivent rembourser ce crédit en totalité. Généralement, lors d’un divorce, l’établissement financier choisit le conjoint le plus apte à rembourser le crédit. En effet cela peut causer un surendettement pour le conjoint, il est donc préférable de simuler un rachat de crédits pour voir les différentes solutions. Voir la page dédiée sur simulation-rachat-de-credits.com.

Etapes pour pouvoir bénéficier d’un rachat de crédits

Vous avez la possibilité faire une demande de plan de restructuration de crédits à un courtier ou un intermédiaire bancaire mandaté, voir finaprets.com, qui lui, va préalablement étudier votre situation financière et pourra vous présenter les meilleures solutions existantes pour votre cas.

Vous procèderez donc, avec l’intermédiaire (ou courtier), à la construction de votre dossier. Ce dossier sera constitué de plusieurs pièces justificatives qui permettront à l’organisme financier de refuser ou d’accepter votre demande de rachat de crédits.

Les documents nécessaires à la construction du dossier sont :

- les 3 derniers mois des relevés bancaires,

- quittance de loyer,

- livret de famille,

- avis d’imposition (année précédente), etc.

Pour voir la liste exacte des documents à fournir : empruntis.com/rachat-credits.

Pour les auto-entrepreneurs, certains établissements financiers exigent la justification d’une ancienneté d’au moins 3 ans et d’avoir un taux d’endettement raisonnable. Voir solutis.fr/auto-entrepreneur.

A savoir que l’analyse de votre dossier est totalement gratuite, vous n’êtes absolument pas engagé à la suite de votre demande. Dans le cas d’une réponse négative de l’établissement financier ou d’un désistement de votre part, les frais occasionnés ne seront pas à votre charge car la signature n’a pas eu lieu.Voir la « Loi Murcef », Article L321-2 du Code de la Consommation.

Il est aussi possible, après étude du dossier, que l’organisme financier accepte d’intégrer au rachat de crédits des dettes diverses (familiales, retards d’impôts, découverts bancaires, etc…).

En cas de retour positif, vous recevrez une proposition de financement de la part de l’organisme financier. Il se passera alors un délai moyen de 3 à 6 semaines pour le déblocage de fonds et le remboursement des différents crédits.

Où souscrire pour un rachat de crédits ?

Plusieurs organismes proposent le regroupement de crédits : ce sont les organismes bancaires et les organismes de crédit. Il est possible de faire une demande en ligne puis d’envoyer votre dossier complété.

Pour une demande en ligne rapide et une réponse d’une banque dans les 48h voir : younited-credit.com/rachat-credit-urgent.

Lors du rachat de crédits, vous garderez votre banque, les prélèvements se feront tous les mois sur votre compte courant existant. Ajouté à cela, des offres d’assurance vous sont proposées couvrant 100% du montant du prêt en cas de décès de l’emprunteur ou d’autres risques (invalidité, etc…), rapprochez-vous de votre intermédiaire (ou courtier) pour plus de précisions.

- Quelques banques proposant le rachat de crédits : labanquepostale.fr, societegenerale.fr

- Organismes de crédit : sofinco.fr, cofinoga.fr

Avantages

Le rachat de crédit permet également de renégocier toutes sortes de crédits, et dans le cas de refinancement de prêts de consommation, ce nouveau prêt peut aller jusqu'à 10 ans avec un taux très intéressant.

Cette opération permettra :

- D’alléger vos mensualités dues à un taux moyen plus faible, donc avoir plus de flexibilité en fin de mois.

- Une optimisation de votre budget mensuel : réduction de votre taux d’endettement pour avoir la possibilité de vous lancer dans un nouveau projet.

- Une gestion simplifiée : contrôler vos dépenses sur la durée.

Pourquoi les ménages font racheter leurs crédits ?

Inconvénients

Bien que cela peut vous paraître bénéfique il y a quelques inconvénients. Le premier étant que votre crédit se rallonge dans le temps. Ainsi, le rachat de crédit ne vous fera pas payer moins mais plus longtemps, le coût du crédit final sera donc plus important.

Le rachat de crédit conduit également à des frais de dossier qui peuvent être très élevés.

Egalement, pour les personnes souhaitant effectuer un remboursement anticipé, certaines conditions sont à respecter comme l’établissement d’un préavis et le paiement des indemnités de remboursement anticipé.

Conseils

Ce crédit doit être en conséquence un ultime recours en cas de difficultés financières, mais choisissez avec prudence l'organisme auquel vous comptez faire votre rachat de crédit.

Les services d’un intermédiaire (ou courtier) vous permettent un gain de temps considérable tout en évitant les accumulations de refus éventuels. En effet votre intermédiaire (ou courtier) pourra travailler avec les établissements bancaires partenaires et vous présenter la meilleure offre pour votre situation.

Lors de la construction de dossier, soyez le plus rigoureux et le plus sincère possible car l’oublie d’un crédit peut être rédhibitoire pour votre dossier.

Simulation en ligne

Vous pouvez comparer vous-même les taux de rachat de crédits et faire une simulation de votre rachat de crédits, ce qui vous permettra de recevoir un premier avis immédiat.

Voici quelques sites :

- Comparateur et simulation gratuite : boursedescredits.com, meilleurtaux.com/simulation, jechange.fr/rachat/comparatif, solutis.fr/reponse-immediate

- Un comparatif des taux de rachat de crédit: espacecredit.com/comparatif

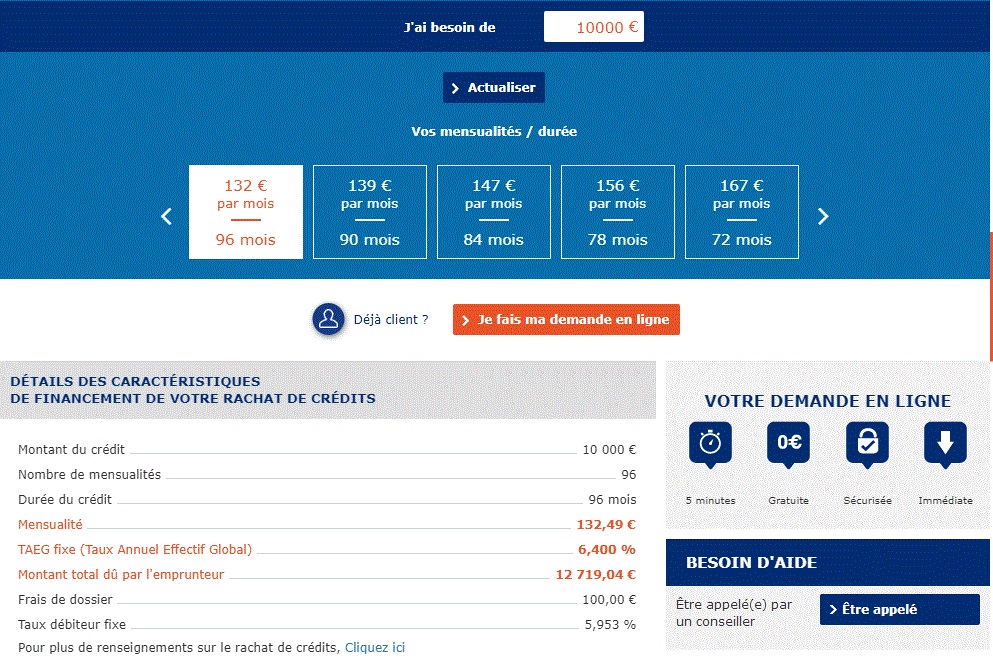

Simulation pour un rachat de crédit de 10 000€ avec mensualités sur 96 mois : Sofinco et La banque postale

SOFINCO

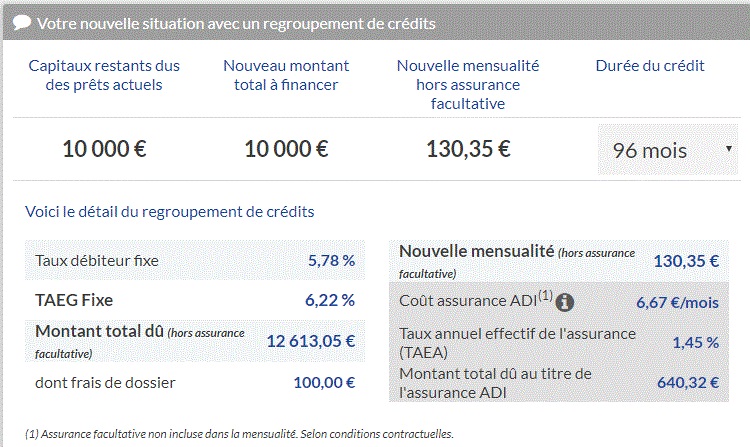

LA BANQUE POSTALE

On peut constater ci-dessus que le coût total de rachat de crédits proposé par La Banque Postale est de 12 613,05€ (hors assurance) contre 12 719,04€ (hors assurance) chez Sofinco soit une différence considérable de 105,99€ avec une mensualité (hors assurance) variant seulement de 2,14€ (130,35€ chez La Banque Postale contre 132,49€ chez Sofinco).

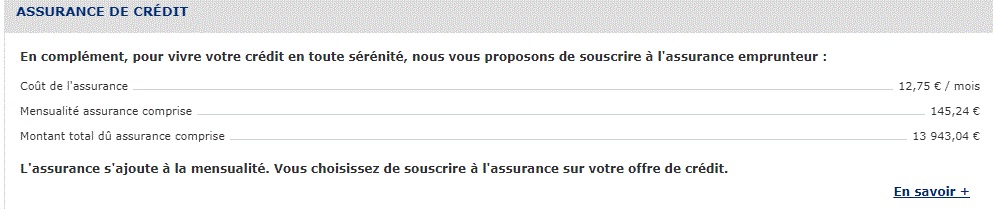

Pour le coût de l’assurance, l’offre de La Banque Postale est toujours intéressante : 6,67 €/mois contre 12,75 €/mois (chez Sofinco).

Publié le 28 Mai 2010, Mis à jour par A. Razafindraibe le 09 Août 2017

du (ou des) livret(...")